يمكن تعريف التكلفة بصفة عامة بأنها تضحية sacrifice مادية أو معنوية ذات قيمة أقتصادية فى سبيل الحصول على منفعة (سلعة أو خدمة ) فى الحاضر أو المستقبل .

و لكن فى الحقيقة يختلف مضمون التكلفة إذا كان الهدف منها قياس أغراض التخطيط عما إذا كان الهدف منها قياس أغراض الرقابة و تقويم الأداء , و أن شاء الله هيتم أستعراض ذلك فى التدوينات القادمة بالتفصيل , اما في هذة التدوينة نتناقش فيما يخلص المفهوم و محددات المحاسبة .

و نرجع للتعريف العام للتكلفة و نستعرضه للوقوف على النقاط الأساسية التى تتضح منه

– أن التكلفة تتمثل فى تضحية ذات قيمة أقتصادية قد تتمثل فى صورة مادية كالتضحية مثلاً بأحد العناصر المكونة للثروة و الأصول (سواء الأصول المادية الملموسة أو الأصول غير الملموسة ) , كما يمكن أن تكون التضحية فى صورة معنوية كالجهد الذهنى و العضلى الذى يضحى به الإن��ان فى العمل لأجل الحصول على منفعة تتمثل فى الأجر الذى يحصل عليه مقابل هذة التضحية .

– ليس من الضروري أن يتم الحصول على المنفعة فى وقت حدوث التضحية , فالتكلفة فى سبيل الحصول على منفعة سواء تم الحصول على المنفعة فى الوقت الحاضر أم فى المستقبل . بل قد تجمع التضحية بين تحقيق كلا المنفعتين (الحاضر أم المستقبل ) كالتضحية فى مقابل أقتناء أصل يدر دخلاً فى الوقت الحاضر و فى المستقبل خلال فترة العمر الأقتصادي لهذا الأصل .

** و من خلال ذلك يمكن القول أن محددات المحاسبة أن التكلفة تتمثل فى : 1- الاستفادة (تحقق المنفعة أو العائد) و تحديد المسئول عنها .

2- أقتصادية التكلفة .

نستعرض المحددات السابقة بشكل من التوضيح و ماذا تعنى …..

1- الاستفادة (تحقق المنفعة أو العائد) و تحديد المسئول عنها .

التكلفة تضحية مقابل عائد (منفعة ) لذلك يلزم تحقق الاستفادة و ذلك بتحثث المنفعة (العائد) فإذا حدثت التضحية و لم تتحقق الاستفادة المطلوبة فلا تعتبر الضحية فى هذة الحالة تكلفة بل تعتبر خسارة

و من هنا لابد من وجود مسئول عن هذة الخسارة لابد من ان يتحمل تلك الخسارة و لا تحمل على النشاط كــ تكلفة, و ذلك ما سوف نوضح فى المثال بأخر التدوينة …

2- أقتصادية التكلفة .

أى أن تكون التكلفة فى حدود القدر الكافى لإشباع و تحقيق المنفعة المستهدفة , فلا زيادة إسراف و لاتقصير يؤثر على تحقيق المنفعة بالصورة المطلوبة .

و هناك فرق بين الإسراف و هو مجاوزة الحد و التبذير و هو تخصيص الموارد لأوجه نشاط لا تحتاج لهذة الموارد و حرمان أنشطة أخر فى حاجة لهذة الموارد . و هو بذلك أكثر ضرراً من الإسراف الذى تخصيص موارد لمجال يحتاجها و لكن بكميات تزيد عن حاجة هذا المجال .

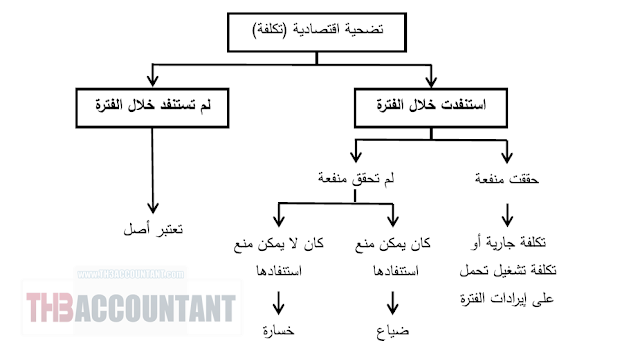

و هذا يعنى انه اذا كانت التكلفة تضحية لتحقيق منفعة فإنه إذا حدثت التكلفة و حققت المنفعة أو الإيراد فى الفترة الجارية تعتبر تكاليف جارية (تكاليف تشغيل) و تسمى أحيانا بالتكاليف المستنفدة Expired costs , أما التكاليف التى لم يستنفد بعد فى تحقيق الايرادات الجارية و ترتبط بالايرادات المستقبلية فهذة تسمى التكاليف غير المستنفدة Unexpired costs , أو تكاليف رأسمالية أو أًصول سواء تمثلت فى أصول ثابتة كالالات او متداولة كالمخزون .

أما أذا حدثت التكلفة دون أن يتحقق منها منفعة (الإيرادات)

فانها تعالج على ��نها ضياع waste , إذا كان فى الأمكان تجنب هذا الاستنفاد , تكون من مسئولة شخص معين و يحاسب عنها , أما إذا لم يكن فى الإمكان تجنب هذا الاستنفاد فأنها تعتبر خسارة loss و لايحاسب عنها شخص معين .

Source: تعريف التكلفة – مدونة المناهج السعودية